Vers une conception des électrodes plus durables pour la pile à combustible hydrogène

FR Actualités

FR Actualités

La blockchain provient de dizaines d’années de recherches technologiques, philosophiques et économiques. Réservée initialement aux transactions de crypto monnaies, la blockchain se démocratise. Aujourd’hui, elle s’étend dans bon nombre de secteurs : logistique, industrie agroalimentaire, santé etc. Son potentiel semble illimité. Si elle entend révolutionner certaines pratiques, qu’en est-il concrètement de son utilisation à date dans les achats ?

La blockchain est assimilable à une base de données, accessible par tous ses utilisateurs, dans laquelle des transactions sont enregistrées, sans altération possible.

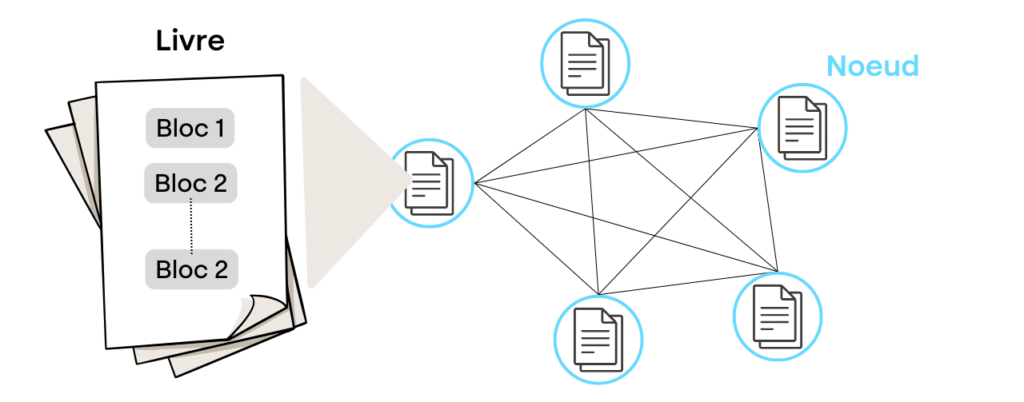

Elle est constituée de 3 éléments principaux :

À date, trois modèles de blockchain existent :

Un réseau ouvert à tous, dans lequel tous les nœuds de la chaîne sont accessibles, sans barrière d’entrée.

Exemple : Ce type de blockchain permet le contrôle de l’intégrité et de l’origine des documents officiels sans qu’il soit nécessaire de contacter à chaque fois leur entité émettrice.

Un réseau avec un nombre limité de participants au sein duquel le gérant de la chaîne peut modifier le protocole quand il le souhaite. Personne ne peut participer sans autorisation. L’intérêt est limité puisqu’elle ne fait pas le lien entre les acteurs.

Exemple : Dans les micro-assurances, la blockchain privée sert au contrôle des erreurs, au décompte/approbation des flux de travail et au calcul du paiement en fonction du type de sinistre sous-jacent à la police.

Mix entre privé et public, elle regroupe plusieurs acteurs, certains nœuds peuvent être rendus publics tandis que d’autres restent privés, chaque acteur choisissant ce qu’il veut partager.

Exemple : Pour gérer des données de santé, la blockchain de consortium permet l’accès et le transfert des dossiers médicaux lors d’approbations multi-signature entre les patients, les établissements et le gouvernement.

Depuis longtemps, les marchés publics et privés étudient la blockchain pour en exploiter tout le potentiel, en essayant de comprendre son importance dans les processus commerciaux.

Pour les achats, elle représente une opportunité, car ses fonctionnalités permettraient de faire évoluer, fluidifier et renforcer de nombreux aspects de la fonction, tels que :

La traçabilité offerte par la blockchain sécurise l’historique des transactions, aussi bien des articles que des flux financiers. Elle permet ainsi une meilleure gestion des sources d’approvisionnent, des litiges et de la conformité.

La mise en place d’un réseau certifiant l’identité permet de créer des référentiels de tiers de confiance, partageant des informations fiables. Le nombre de transactions d’un fournisseur avec d’autres tiers de confiance facilitera le sourcing et la gestion du panel.

L’absence d’intermédiaire engendre une diminution des coûts de fonctionnement, par exemple dans le cas de paiements internationaux.

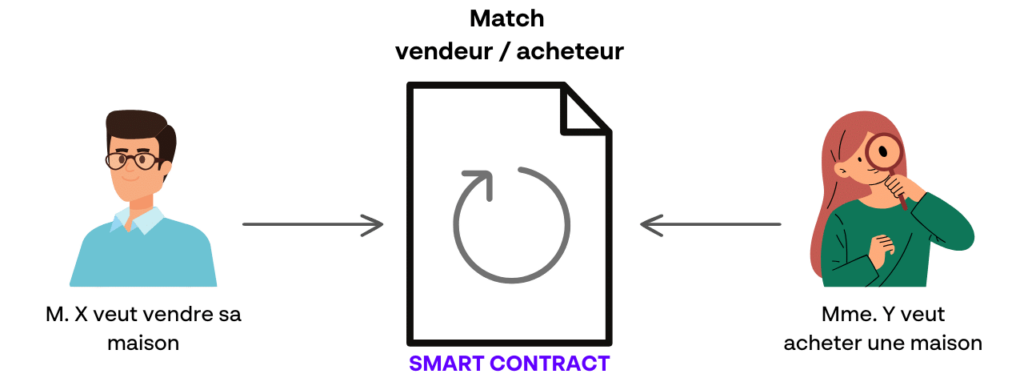

La rapidité et l’automatisation proposée par la blockchain donnent la possibilité de mettre en œuvre de nouveaux modes de fonctionnement plus rapides et efficaces, comme les smarts contracts.

Fonctionnement de la blockchain

Un utilisateur de la blockchain envoie une demande de transaction au réseau, via un nœud donné. Cette demande est sécurisée par signature électronique. Aussi, tous les utilisateurs possèdent leur propre clé de chiffrement. Celle-ci atteste qu’ils sont à l’initiative de cette demande.

Un bloc de transactions est alors créé par le nœud et répliqué sur l’ensemble des nœuds du réseau. Tout bloc ainsi ajouté est irréversible, ce qui empêche la manipulation des données.

Cette base de données partagée est donc omniprésente sur plusieurs serveurs physiques, disponibles à tout moment. Il s’agit d’un ensemble croissant de données ou de « blocs » qui continuent de se développer avec un « horodatage » et un lien avec le bloc précédent, formant ainsi la chaîne.

Les mécanismes d’identification par signature électronique, de réplication et de décentralisation constituent les sécurités qui garantissent l’intégrité de la chaîne en cas de piratage et empêchent la violation des transactions sur le réseau.

Les « smart contracts » se développent depuis le milieu des années 90. Aujourd’hui, son taux d’adoption reste encore marginal, en France notamment. Ces « smart contracts » sont définis dès le départ par les acteurs d’une blockchain. Il s’agit, en fait, de petits programmes autonomes qui rendent possibles la sécurisation et l’encadrement de façon automatique des paiements, sans intermédiaire.

Leur fonctionnalité permet d’automatiser des opérations telles qu’une commande, un réassort ou une transaction financière. Elle permet, en parallèle, de conserver un cadre légal clair et validé par tous, en atténuant significativement les facteurs de risque.

Lors de la création des smart contracts, il est nécessaire de gérer la création de règles qui s’exécutent automatiquement sous certaines conditions entre l’acheteur et les fournisseurs.

Le fonctionnement des smart contracts sont basés sur une logique informatique simple : SI-ALORS (IF-THEN).

La contrainte QUAND (WHEN) pour inclure le facteur temps aux smart contracts.

À titre d’exemple, sur l’échéancier de paiement suivant :

25% à la commande / 50% à la mise en production / 25% à J+30 si le contrôle qualité est conforme

Cet échéancier s’exécutera lorsque les conditions successives définies seront réalisées, avec pour la dernière condition : QUAND J+30 après mise en production, SI contrôle qualité conforme, ALORS paiement de 30%.

Ces contrats aident à définir les conditions qui doivent être remplies pour que les termes de l’accord contractuel soient exécutés. Il n’y a pas de limite au nombre de SI ou ALORS que vous pouvez inclure dans votre smart contract.

Les smarts contracts sont précis et fiables dans la mesure où ils sont correctement programmés. Plusieurs plateformes émergent pour proposer un cadre de développement structuré.

Basé sur les principes de la blockchain, les smart contracts bénéficient de ses avantages :

Chaque acteur de la chaîne est responsable des données du bloc qu’il intègre dans la chaîne. Il doit donc se conformer au RGPD en respectant contractuellement,

Ainsi, les personnes concernées doivent être informées et donner leur accord à la collecte et au traitement de leurs données personnelles.

L’utilisation de la block-chain et des smart contracts commence à se développer. En effet, plusieurs entreprises ont testé ce dispositif, en B&B et B2C.

Tesla teste la blockchain pour suivre les expéditions de

marchandises

En exploitant la blockchain, le projet vise à rationaliser les processus de la chaîne d’approvisionnement pour ses expéditions de marchandises. En collaboration avec son partenaire, COSCO-Shipping, acteur majeur des armateurs de porte-conteneurs, Tesla a mis en œuvre une application blockchain. Celle-ci permet l’accès à une base de données partagée qui a en outre contribué à raccourcir le temps de libération des cargaisons une fois celles-ci déchargées.

Ces premiers tests du projet pilote mettent en évidence les avantages qu’apportera la Blockchain dans le secteur du fret. Grâce à ce retour d’expérience, COSCO renforce les réflexions autour de la Blockchain au sein du réseau « Global Shipping Business Network », dont il est membre.

La solution expérimentée par Carrefour vise à renforcer la traçabilité du poulet d’Auvergne tout au long de son cycle de vie, de l’élevage jusqu’à la vente du produit au consommateur.

Les acteurs de la chaine d’approvisionnement (céréaliers, éleveurs, abattoirs, etc.) renseignent dans la Blockchain les informations des produits qu’ils transforment ou distribuent : date de naissance, date de mise en élevage, lieu et date d’abatage, date de mise en rayon, etc.

Aussi, le consommateur dispose ainsi d’un accès à la traçabilité du poulet à chaque étape de sa production, en flashant un QR Code.

Au-delà de la visibilité fournie au consommateur, ce projet, basé sur un processus digitalisé, permet d’améliorer des processus tels que le rappel alimentaire, limitant ainsi les coûts.

AXA assurance a lancé deux expérimentations de smart contracts.

Cette utilisation des smart contracts est basée sur l’assurance paramétrique, dans laquelle les utilisateurs ne sont pas indemnisés pour une perte totale, mais plutôt pour une perte en dehors des règles traditionnelles de l’assurance. Cette assurance est basée sur un événement déclencheur.

Un bénéfice notable est la réduction des risques d’erreurs et des coûts,

Les smart contract permettent également une baisse notable des délais d’exécution d’un contrat et de prise en charge des demandes, tels que les délais de remboursement. Par ailleurs, les clients n’ont plus de démarche à effectuer, ce qui augmente le niveau satisfaction.

La blockchain peut répondre à de vastes enjeux. Parmi eux, figurent les besoins suscités en termes de traçabilité, de confiance, d’autonomie et d’efficience.

Aujourd’hui, si de nombreux acteurs l’étudient depuis plusieurs années, très peu l’ont réellement mise en œuvre. Le secteur de la finance reste en avance sur ce sujet. Même si de plus en plus de cas d’utilisation liés à la supply chain alimentaires et pharmaceutiques sont aussi déployés. Ces nouveaux projets touchent également à des enjeux de santé publique importants, avec des gros besoins en traçabilité et audit, imposés par les normes gouvernementales.

D’un point de vue achats, si là aussi les bénéfices estimés sont majeurs pour

les applications concrètent restent limitées à des projets pilotes ciblés.

L’écosystème technique reste enfin relativement immature. Si des plateformes commencent à émerger, peu d’architectes et développeurs proposent en France des systèmes d’implémentation précis. Leur prochain objectif sera donc de pouvoir intégrer la blockchain dans les architectures de systèmes d’informations existants.

Blockchain : La blockchain (dont la traduction en français est chaîne de blocs) est une technologie qui permet de stocker et transmettre des informations de manière transparente, sécurisée et sans organe central de contrôle.

Smart contract : Le smart contract est une application de la chaîne de blocs, qui permet d’exécuter automatiquement un contrat sans intervention humaine, lorsque toutes les conditions inscrites dans la blockchain sont remplies.

Cryptomonnaie : Monnaie numérique en usage sur Internet, indépendante des réseaux bancaires et liée à un système de cryptage.

Ledger : Un grand livre est un livre ou une collection de comptes dans lesquels les transactions de compte sont enregistrées.

Node : Un nœud est un dispositif sur un réseau blockchain, qui est le fondement de la technologie, lui permettant de fonctionner et de survivre. Les nœuds sont répartis sur un réseau étendu et exécutent une variété de tâches. C’est un système actif dédié au traitement d’une opération (serveur, smartphone, modem, etc…)

Horodatage : L’horodatage est, en fait, un dispositif qui consiste à lier une date et une heure à un événement, à une information ou à une donnée informatique. Il sert à déterminer l’instant à laquelle est réalisée une action.

Consortium : Combine à la fois une chaîne de blocs publique et privée, permettant de mêler des nœuds à la fois publics et privés.

Clé cryptographique : Ce portefeuille électronique de crypto-monnaies se présente comme une clé USB, qui contient une clé privée digitale. Cette clé permet au propriétaire de s’identifier sur l’ordinateur qui contient ses actifs en crypto-monnaies, que ce soit son ordinateur personnel ou une plateforme de trading.

« Quelle utilité au consensus dans la blockchain ? » Siècle Digital, BOURGUIGNON Sébastien

« Rapport Annuel 2018 de l’Observatoire de l’Inclusion Bancaire », Banque de France

« La finance alternative en plein essor », Fintech

« Blockchain, Logistique et Supply Chain : panorama des possibilités », Blockchain France

« Comprendre la Blockchain », MANUTAN France

« Comprendre les blockchains : fonctionnement et enjeux de ces nouvelles technologies », Sénat

« Premiers éléments d’analyse de la CNIL, Blockchain », CNIL

« Généraliser la blockchain aux Filières Qualité », Carrefour

« CargoSmart, Cosco and Tesla in blockchain trial », Offshore Energy

« AXA se lance sur la Blockchain avec fizzy », Groupe Axa

« Retard d’avion : Axa lance une assurance automatique sur la Blockchain », La tribune

« La fonction Achats de demain : analyse prospective par la méthode PM », TREHAN Natacha

« Blockchain, la révolution de la confiance », LELOUP Laurent

« Blockchain et assurance : espérance démesurée ou nouvelle ère ? », Revue Banque, DAVTIAN Willy

« Comprendre la blockchain : quels impacts pour la comptabilité et ses métiers ? », DESPLEBIN Olivier

Vers une conception des électrodes plus durables pour la pile à combustible hydrogène

Aussi