Intelligence artificielle en entreprise : 80 % des organisations manquent encore de visibilité sur leurs usages

FR

Média, Télécoms, TIC

Actualités

Regard d'experts

FR

Média, Télécoms, TIC

Actualités

Regard d'experts

L’innovation est au cœur du développement du tissu industriel français dans le secteur de l’électronique. ABGI vous présente la situation et les enjeux d’une innovation de pointe.

Depuis quelques mois, les journaux spécialisés dans l’électronique ou même la presse généraliste titrent sur les « gros » chiffres du secteur. Les montants des investissements du secteur industriel du semiconducteur pour les prochaines années s’envolent :

L’Europe n’est pas moins engagée ! Son objectif est de doubler sa capacité de production et sa part de marché d’ici à 2030. Avec l’ambition de passer de 10 % à 20 %, comme l’ont annoncée Margrethe Vestager et Thierry Breton en mars dernier. Thierry Breton avait déjà annoncé en décembre 2020 un investissement initial public-privé qui pourrait atteindre 30 milliards d’euros.

D’un autre côté, un rapport du BCG et du SIA conclut au besoin d’une facture d’au moins 1 000 milliards de dollars d’investissements supplémentaires si chaque région géographique vise son autosuffisance.

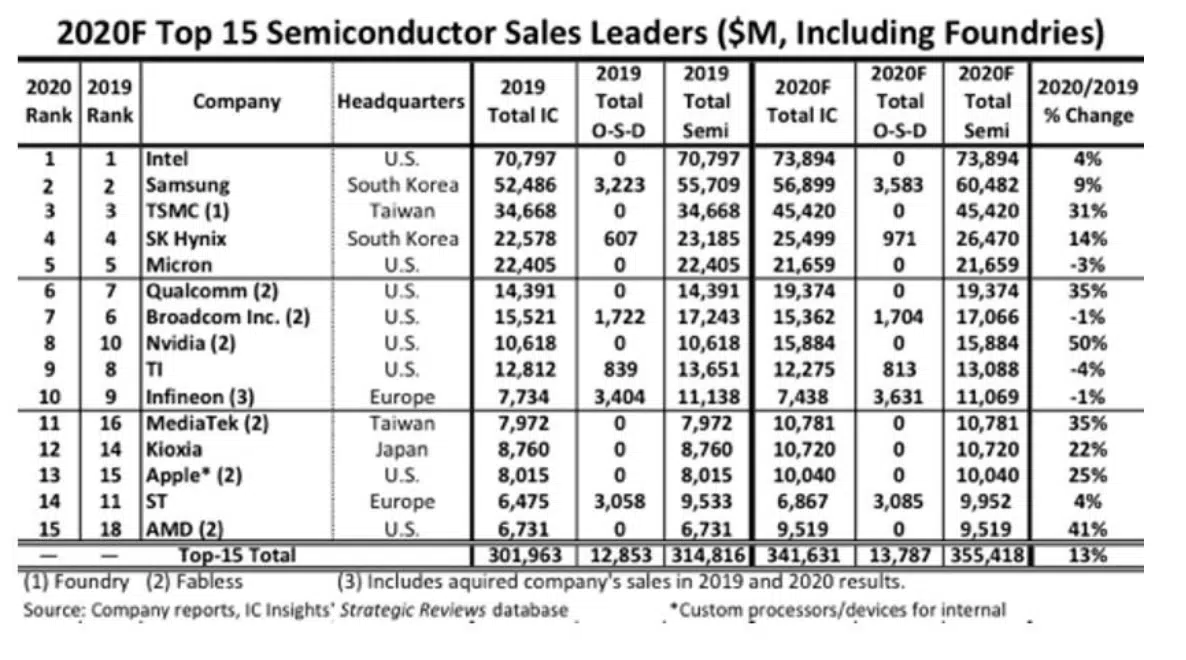

Selon le classement 2020 d’IC Insights des 15 premiers fabricants mondiaux de semiconducteurs, seuls 2 européens sont présents : Infineon et ST. Leurs chiffres d’affaires cumulés atteignent 21 milliards de dollars. Puis, le 3ème constructeur européen, NXP, annonce un chiffre d’affaires de 8,6 milliards dollars.

Les investissements annuels annoncés par TSMC correspondent à peu près aux chiffres d’affaires cumulés des 3 principaux constructeurs européens.

La fameuse « Loi de Moore » prévoit que le nombre de transistors sur une puce logique double tous les 18 à 24 mois. Cette règle décrit l’amélioration simultanée des performances et du coût des processeurs depuis 1965. Les processeurs avancés et les mémoires que l’on trouve aujourd’hui dans les smartphones, les ordinateurs, les consoles de jeux et les serveurs des centres de données sont fabriqués sur nœuds technologiques entre 7 et 10 nanomètres. La fabrication de puces utilisant un processus de 3 nanomètres devrait débuter vers 2023.

Intel, leader du marché, produit ses composants les plus avancés sur un nœud 7 nm. En 2021, la production de wafer se fait sur une large gamme de nœuds :

Les usines de production en Europe ne produisent pas de composant avec des géométries inférieures à 28 nm.

Intel (États-Unis), Samsung (Corée du Sud) et TSMC (Taïwan) sont les trois entreprises capables de produire des puces logiques dans les nœuds avancés (10 nanomètres ou moins), la quasi-totalité de la capacité mondiale dans les nœuds avancés (5 nanomètres) est située à Taïwan.

Nano 2012, démarré en fait dès 2008, portait sur les technologies CMOS (22 et 32 mn) et des systèmes dérivés sur puce.

Nano 2017, projet de R&D entre ST, IBM et le CEA- visait à développer les procédés technologiques pour la fabrication de puces en 20 nm, 14 nm et 10 nm. En 2015, ST s’est retiré de ce projet et se repose sur les fonderies pour ses produits pour des nœuds inférieurs à 28nm. Les industriels européens n’ont donc plus de filière technologique pour les nœuds inférieurs à 28 nm depuis 2015.

Au début des années 2010, on a commencé à envisager la « fin » de la loi de Moore. La notion de « More than Moore » est alors apparue. Elle vise à explorer d’autres pistes, et notamment à changer

Le développement de technologies d‘intégration hétérogène permet la réalisation de composants complexes. Elles peuvent d’ailleurs intégrer des MEMS et des capteurs, des capteurs d’images CMOS, de l’électronique de puissance, ainsi que des dispositifs RF. Ce nouveau développement représente cette nouvelle diversification fonctionnelle des technologies, permettant une alternative à la réduction des technologies CMOS.

Nano 2022, 2018-2022 représentent le volet français du plan européen d’intérêt commun majeur sur la nanoélectronique (IPCEI pour Important Projects of Common European Interest). Il porte sur cinq domaines technologiques, mais aucun ne concerne la miniaturisation des transistors CMOS (Loi de Moore).

Il vise à

Les prédictions de la Loi de Moore prévoyaient une barrière physique aux alentours du nœud 7 nm. La technologie EUV (Extreme Ultra-Violet) a permis de franchir cette barrière. Les équipements de lithographie avancés, en particulier ceux qui utilisent la technologie EUV, sont nécessaires pour fabriquer des puces de 7 nanomètres et moins. Bien que les européens ne produisent pas de composant dans ces technologies, ils sont leader, à travers la société ASML, sur ces outils de lithographie agressive.

Les équipements de métrologie et d’inspection sont également essentiels pour la gestion du processus de fabrication des semi-conducteurs.

Dans le cadre d’ECSEL (Electronic Components and Systems for European Leadership), le projet IT2 vise à

Il permet aussi d’étendre la feuille de route de la technologie des semi-conducteurs à l’échelle du prochain nœud, conformément à la loi de Moore. Ces activités couvrent la création d’équipements de lithographie, de nouveaux processus et modules. Elles permettent aussi le développement d’outils de métrologie capables de créer et de traiter les nouvelles structures 3D du nœud 2nm.

Ainsi, ce projet implique 31 entreprises et centres de recherche européens basés dans 9 pays.

En raison des tensions commerciales avec la Chine, le président américain a annoncé de nouveaux efforts pour aider l’industrie technologique américaine à se défaire de ce qu’il estime être une trop forte dépendance à l’industrie chinoise. Alors que la Chine vise à augmenter sa production de composants essentiels aux marchés informatiques et électroniques grâce à des aides gouvernementales évaluées à 100 milliards de dollars. De plus, diverses agences de sécurité et de renseignement jugent trop élevé le risque sécuritaire posé par l’utilisation massive de composants chinois.

En avril, Taïwan, où sont basées les usines TSMC, a demandé aux agences de recrutement de supprimer toutes les offres d’emploi en Chine continentale. Cette mesure vise en effet à limiter la fuite de talents technologiques essentiels vers le continent dans un contexte de tensions croissantes entre Taipei et Pékin (source Nikkei).

Bien qu’entravée du retard dû aux abandons successifs dans le développement d’un tissu industriel électronique fort, l’Europe bénéficie d’une occasion inespérée. En effet, une opportunité de rattraper son retard s’offre a elle. Elle peut à nouveau prendre part aux décisions importantes d’un secteur industriel clé.

Dominique BELLOT

Consultant Senior – Expert Électronique et Informatique

ABGi France

Article de Reuters : Samsung envisage quatre sites aux États-Unis pour une usine de puces de 17 milliards de dollars

IC Insights : Samsung et TSMC cherchent à se frayer un chemin vers la domination mondiale de la technologie IC avancée

Les Echos : Thierry Breton : « L’Europe doit doubler sa capacité de production de semi-conducteurs »

Rapport SIA/BCG : Renforcer la chaîne d’approvisionnement mondiale des semi-conducteurs à une époque incertaine

Intelligence artificielle en entreprise : 80 % des organisations manquent encore de visibilité sur leurs usages

L’essor des technologies quantiques : entre rupture scientifique et enjeux stratégiques